Regnskabsopgørelser for organisationen (PBU 4/99). Sammensætningen af årsregnskabet og de generelle krav til det

Ifølge den nuværende lovgivning,juridiske enheder skal oprette regnskaber. Finansministeriets bekendtgørelse af 6. juli 1999. № 43n blev indført en normativ handling om fastlæggelse af reglerne for dets forberedelse. Det er PBU 4/99.

"Regnskabsopgørelser for en organisation" ("Konsulent Plus")

Lovgivningsmæssige regler regulerer struktureninterne finansielle dokumenter af selskabet, bestemme de metodologiske grundlag for deres dannelse. PBU 4/99 "Regnskabserklæringer for organisationen" (nuværende akt) gælder for alle juridiske enheder. Undtagelserne er bankinstitutioner, såvel som kommunale og statsejede virksomheder.

Hvornår må man ikke bruge stillingen?

"Regnskabsopgørelser for organisationen" (PBU 4/99) det er tilladt ikke at ansøge hos virksomhederne,finansiel dokumentation til intern brug. Normerne i denne retsakt gælder ikke for virksomheder, der giver oplysninger til interesserede parter i henhold til reglerne, der ikke er reguleret af finansministeriets rækkefølge.

mål

PBU 4/99 ("Organisationens regnskaber"), kort taler, er beregnet til at identificere typiskeformer for finansielle dokumenter og forklaringer til dem. Dette dokument bruges af finansministeriet til at fastlægge rækkefølgen af refleksion af informationer fra små virksomheder og ngo'er. Hertil kommer, "Regnskabsopgørelser for organisationen" (PBU 4/99) definerer reglerne for dannelsen af pivottabeller,dokumentation i tilfælde af ændring i virksomhedens status. I sidstnævnte tilfælde betyder det likvidation eller reorganisering af selskabet. Den lovgivningsmæssige retsakt bestemmer også proceduren for offentliggørelse af finansielle dokumenter. Ovennævnte mål er fastsat i afsnit 3 i PBU 4/99. Regnskabsregistre for organisationen skal udarbejdes af kompetente medarbejdere. De er forpligtet til at forstå de vilkår, der anvendes i regnskabsaflæggelsen. Grundlæggende begreber afslører en forordning "Organisationens årsregnskaber "(PBU 4/99 g.).

definere

De vigtigste begreber, der anvendes i lovgivningen, omfatter:

- Regnskabsopgørelser.

- Brugere.

- Rapporteringsperioder og datoer.

Under den første bør forstås et omfattende system af information om virksomhedens finansielle status, resultaterne af virksomhedens aktiviteter. Baseret på hvilke data der udarbejdes regnskabsopgørelser af organisationen? PBU 4/99 as kilder navngiver regnskabsdokumenter (registre,primære papirer mv.). Kontrolperioden er den periode, inden for hvilket de finansielle resultater er dannet og reflekteret. Rapporteringsdato er den dag, hvor emnet giver dokumenterne. En anden vigtig definition, der anvendes i en forordning, er brugeren. Det er en virksomhed, der er interesseret i at opnå den tilsvarende virkelighed, komplette oplysninger om virksomhedens finansielle status.

Sammensætning af dokumentation

"Organisationens årsregnskaber "(PBU 4/99) definerer de nødvendige formularer, der skal udfyldes af den økonomiske enhed. Disse omfatter:

- Balance

- Tabeller afspejler tab og overskud.

- Ansøgning.

- Forklarende bemærkning.

I nogle tilfælde (som defineret ved lov) er der ud over dokumentationens struktur en revisionsrapport. Denne liste er til stede i afsnit 5 PBU 4/99. RegnskabsrapporteringsorganisationDet er således et omfattende dokument, der afspejler forskellige aspekter af virksomhedens aktiviteter og resultaterne af dets arbejde.

Dokumentationskrav

"Organisationens årsregnskaber "(PBU 4/99) indeholder en række recepter, der skalrespekteres af personer, der afspejler økonomiske data. For det første skal dokumenterne indeholde fuldstændige og pålidelige oplysninger om virksomhedens stilling og resultaterne af virksomhedens aktiviteter. Hovedkriteriet i dette tilfælde er overholdelse af kravene i kontrolmyndighedernes lovgivningsmæssige retsakter. Hvis samlingen af data ikke er tilstrækkelig, skal dokumentationen suppleres med de nødvendige indikatorer og forklaringer.

nuancer

Virksomheden må ikke overholde reglerne omfuldstændigheden af de angivne oplysninger, hvis det er umuligt at opnå de nødvendige indikatorer af objektive grunde. De data, der indsamles i forbindelse med dannelsen af regnskaber, skal være neutrale. Det er især meningen, at oplysninger ikke kan påvirke beslutninger truffet af interesserede brugere, der vurderer de givne oplysninger.

Datakompleksitet

Dette krav betragtes som en af nøglerne. Oplysningerne i udsagnene skal indeholde indikatorer, der afspejler resultaterne af aktiviteterne i alle strukturelle enheder i organisationen, repræsentationskontorerne, andre divisioner, herunder dem, der opretholder uafhængige saldi. Dokumenter skal udarbejdes konsekvent. Samtidig er det nødvendigt at tage hensyn til kontinuiteten i formernes struktur, hvor indikatorer registreres for forskellige tidsintervaller. Følgelig skal formularerne indeholdende information anvendt til den efterfølgende fremstilling af balancen være permanent. De kan kun ændres i undtagelsestilfælde. For eksempel, når du skifter til en anden type aktivitet. Samtidig skal virksomheden være rede til at underbygge ændringerne og forklare finansiel dokumentation. Rapportering skal udformes under hensyntagen til kontinuiteten i resultaterne for forskellige perioder. Hvis der konstateres uoverensstemmelser, kan den specialist, der er ansvarlig for udarbejdelsen af dokumentationen, rette indikatorerne. Samtidig skal han give forklaringer til de aktiviteter, der udføres i bilagene til rapporten og balancen.

Specifik informationsdisplay

Der er flere nuancer, der burde væreoverveje, når du arbejder med PBU. Overvej de vigtigste. For det første afspejles indikatorer for forpligtelser, aktiver, omkostninger, indtægter fra selskabet særskilt, hvis de er afgørende for en pålidelig analyse af virksomhedens tilstand. Hvis de ikke har særlig værdi til vurdering af virksomhedens finansielle stilling, kan de indgå i tillægget til rapporten og balancen.

Nøgle datoer og perioder

De får særlig opmærksomhed i PBU. Nøgledato er den sidste dag i året. Rapporteringsperioden er kalenderåret. For et nyregistreret selskab er det en tidsperiode fra datoen for registrering indtil 31. december. Dette bør tage højde for nuancen. Hvis en virksomhed er registreret efter 1. oktober, varer rapporteringsåret for det fra datoen for registrering indtil 31. december det næste år.

Yderligere regler

Der er nogle flere specielle kravinstalleret i PBU. Først og fremmest bør det siges, at hvert element i finansiel dokumentation skal indeholde et sæt obligatoriske detaljer. Disse omfatter:

- Navn på selskabet.

- Kontrolperiode og dato.

- Dokumentnavn.

- Oplysninger om den organisatoriske og juridiske type.

- Vejen til at afspejle indikatorerne.

Finansministeriets bekendtgørelse er også foreskrevetdokumentationen er på russisk, og rublen bruges som valuta. Rapportering skal certificeres af hovedet, ch. en revisor eller anden medarbejder med passende myndighed.

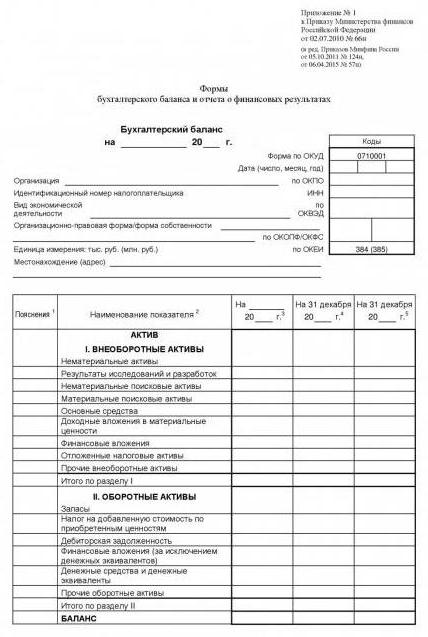

Balance

Det har en forpligtelse og et aktiv. Indikatorerne i dem karakteriserer virksomhedens finansielle stilling på rapporteringsdagen. Aktiver og forpligtelser klassificeres som langsigtede og kortsigtede. Sidstnævnte omfatter fonde / gæld, hvor brugen / tilbagebetalingstidspunktet er mindre end et år. For langsigtede aktiver / forpligtelser længere end 12 måneder.

Resultatopgørelse

På baggrund af rapporten er indkomst klassificeret.virksomheder og dets omkostninger. Dokumentet afspejler resultaterne af forretningsaktiviteter udført i kontrolperioden. Rapportanalyse er af særlig praktisk betydning for ledere og interesserede brugere. Resultaterne af virksomheden viser niveauet af stabilitet, solvens, payback.

apps

De indeholder forklaringer til rapporten og balancen. Formålet med ansøgningen er derfor offentliggørelse af oplysninger, der er til stede i de finansielle dokumenter, der er givet til bekendtgørelse til interesserede brugere. I forklaringerne citerer rapporteringsspecialisten begrundelsen for eventuelle afvigelser fra reglerne, angiver deres årsag. Bilagene afspejler også de finansielle konsekvenser af manglende overholdelse af normerne for dannelsen af regnskaber. Ud over informationskilderne kan der foreligge oplysninger, der direkte vedrører virksomhedens forretningsaktiviteter. Som følge heraf får interesserede brugere komplette og pålidelige data om virksomhedens økonomiske situation, kilderne til deres kvittering.

konklusion

Regnskabsmeddelelser skal overholdejuridiske krav, bestemmelserne i lokale retsakter vedtaget i organisationen, om nødvendigt, i henhold til politikken. Dokumenter, der afspejler virksomhedens økonomiske situation, skal være gennemsigtige og forståelige for brugerne. Hvis specialisterne skulle opgive anvendelsen af visse standarder i udarbejdelsen af rapporter, skal dette være berettiget i bilagene. Indikatorerne i dokumenterne skal svare til den aktuelle situation. Ellers er ansvar for unøjagtige oplysninger mulig. PBU svarer til mange regler for dannelsen af finansiel dokumentation. Ikke alle nuancer er beskrevet i lovgivningen. Derfor skal rapporteringspersonale have hurtig adgang til alle andre retsakter.