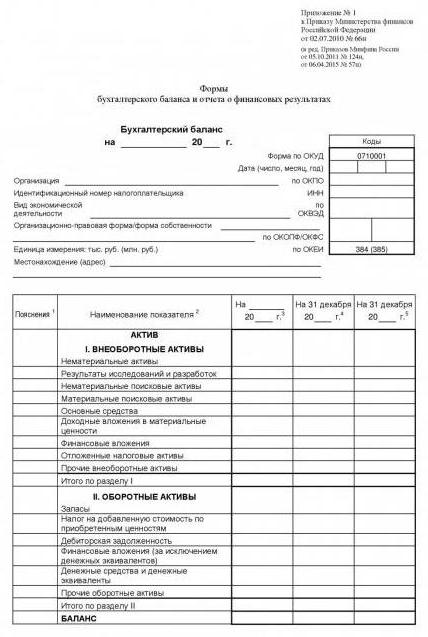

Regnskabsregnskab og principperne for dets forberedelse

Regnskabsrapportering er en samlingoplysninger om resultaterne af institutionens økonomiske aktivitet i en vis periode og om dets materielle og ejendomsmæssige status. Reguleringssystemet er et sæt indikatorer, der afspejler organisationens position på rapporteringsdagen og de økonomiske resultater, der opnås som resultat af dets aktiviteter i rapporteringsperioden. Han fik det rette navn, for institutionen skulle i løbet af denne tid udarbejde regnskabsregnskaber. Denne procedure er først og fremmest nødvendig for organisationen.

Generaliseringen af regnskabsoplysninger er forbundet mednødt til at præcisere eller justere den økonomiske aktivitet. I den henseende skal årsregnskabet identificere detaljer, der kan påvirke brugerens vurdering af overskud, tab, generel økonomisk situation eller ejendomsstatus på nogen måde. Forbrugerne af disse data er ejere, grundlæggere eller ledere af virksomheden. Regnskabsregnskaber om institutionens præstationer, niveauet for finansiel stabilitet og ejendomsstatus er ret væsentlig for de investorer, der er interesserede i at investere kapital. Samtidig skal enhver kommerciel virksomhed have bestanddele, der er opstillet af ejeren.

Regnskabsregnskaber har en særligPrincippet om udarbejdelse og offentliggørelse. Dens værdi ligger i økonomien, aktualitet, pålidelighed, i overensstemmelse med den etablerede procedure for design, integritet og omtale. Ændringer i regnskabspraksis skal indføres i begyndelsen af regnskabsåret for at opretholde sammenligneligheden af dataene. Hvis de ikke er tilgængelige, skal sådanne regnskabs- og årsregnskaber justeres, under hvilke det er nødvendigt at overholde bestemmelserne i det lovpligtige regnskabssystem. Metodologiske indikatorer bør forenes. Årsagerne og konklusionerne af tilpasningen skal forklares i den relevante note til rapporten og balancen for de finansielle resultater.

Regnskabet omfatter: oplysninger om resultatopgørelse, balance, revisionsrapport, forklarende note og bilag. Når du kompilerer det, skal du følge visse regler. Først og fremmest skal det huskes, at dataene om de økonomiske resultater og virksomhedens stilling skal være pålidelige og leveres fuldt ud. I forbindelse med finansiel rapportering bør neutralitet opretholdes, fordi det skal gøres af hensyn til alle brugere. Derudover er det vigtigt at følge indholdet og formernes sammenhæng. Regnskabsregnskaber bekræftes af en revisionsrapport.